新闻中心

News Center

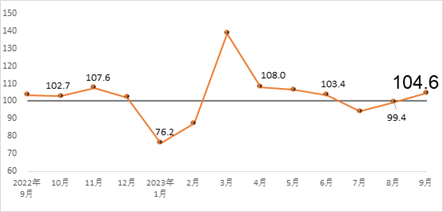

2023年9月建筑材料工业景气指数(MPI)——9月份建筑材料工业运行有所恢复

9月份建筑材料工业景气指数

2023年9月份建筑材料工业景气指数为104.6点,较上月回升5.2点,高于临界点,处于景气区间,建筑材料工业运行有所恢复。

一、9月份建筑材料工业景气指数

二、MPI影响因素分析及预警

建材政策面预期改善。8月以来,货币、金融等领域宽松政策频出,有利于减轻建设项目资金压力,加快形成实物量需求,房地产政策优化调整,有利于边际改善房地产产业链运行环境,建材等十大重点行业稳增长工作方案密集出台,将形成联动效应,进一步支撑建材行业稳定运行。市场对政策面的预期继续向好。

公众号

视频号

地址:北京市海淀区三里河路11号

电话:010-57811569

邮箱:msc@cbmf.org

中国建筑材料联合会 版权所有

京ICP备11000913号-1 京公网安备 11010802024072号

京公网安备 11010802024072号

京公网安备 11010802024072号