2020-2024年期间,美国水泥市场强劲增长,复合年增长率达5.2%。预计增长势头将保持良好,2025-2029年期间,市场复合年增长率将达到4.2%。预计到2029年底,水泥市场规模将从2024年的145.7亿美元增至约179.5亿美元。

在基础设施项目和绿色需求的推动下,该行业正在通过碳排放法规和技术进步实现转型。随着ESG要求的不断提高,投资于低碳解决方案和数字工具的公司将蓬勃发展。

在历史性的联邦基础设施投资、日益严格的碳排放法规和技术进步的推动下,美国水泥行业正在经历加速转型。尽管供应链在新冠疫情后趋于稳定,但该行业仍面临着能源价格波动、环境合规成本以及高增长地区产能限制的压力。

领先的水泥生产商正在通过垂直整合、碳捕集投资和扩大低碳水泥产品组合来应对。公共采购改革和对绿色认证材料日益增长的需求正在重塑竞争格局。下一波增长浪潮将由那些遵守ESG规定、利用数字化工具并扩展韧性供应链的企业引领。

美国水泥行业正处于战略转折点,需要在强劲的基础设施驱动增长与不断升级的可持续发展预期之间取得平衡。水泥生产商必须在排放透明度、低碳创新和供应链韧性方面保持领先地位,才能在公共采购和符合ESG标准的建设中保持竞争力。整合CCUS、数字物流和循环材料流的企业将释放效率提升,并获得联邦和州政府支持项目的优先使用权。尽管监管和成本压力依然存在,但积极主动的现代化转型为实现长期盈利和气候协调提供了清晰的道路。通过战略性的资本部署和政策协调,美国水泥行业可以成为绿色基础设施材料创新的全球典范。

联邦基础设施和住宅建设引领需求增长

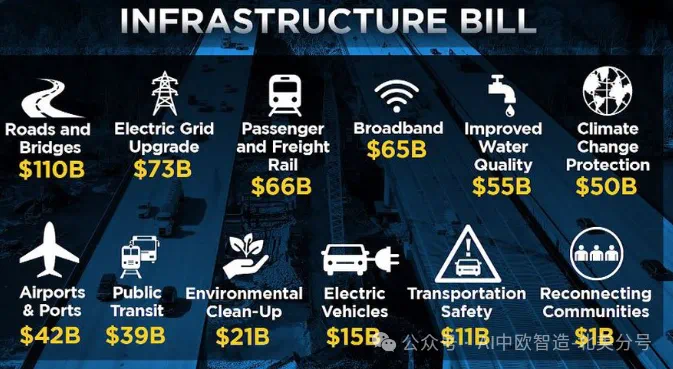

《基础设施投资与就业法案》(IIJA)项目是水泥的支柱:联邦政府资助的公路、桥梁、港口和宽带项目,在1.2万亿美元的《基础设施投资与就业法案》(IIJA)下,推动了水泥需求。德克萨斯州、加利福尼亚州和佛罗里达州等州的散装水泥运输量因公路和能源走廊建设而增加。

住宅和工业项目继续推动区域需求:尽管利率上调,但阳光地带各州的住宅建设依然保持韧性,支撑了袋装水泥和预制水泥的需求。在亚利桑那州、俄亥俄州和佐治亚州等州,包括电动汽车电池厂和半导体工厂在内的工业设施建设对水泥的需求有所增长。

商业建筑增长放缓,但主要集中在物流和数据中心:虽然办公空间和零售领域仍然低迷,但数据中心和仓库的发展正在支撑对特种和高性能水泥的需求。

战略伙伴关系和低碳投资正在塑造行业方向

碳捕获与利用项目正在获得关注:Holcim US 正在与 Svante 公司合作,在科罗拉多州推进其碳捕获试点项目,该项目得到了美国能源部 (DOE) 的资助。海德堡材料北美公司宣布在印第安纳州米切尔市开展一项全面的 CCUS 项目,旨在捕获 95% 的工厂排放。

混合水泥和替代水泥正在扩大产品供应:CEMEX USA 和 Argos USA 推出了使用石灰石、火山灰和矿渣的混合水泥生产线,以满足 LEED 和加州交通部 (DOT) 标准。这些产品在要求符合“购买清洁加州”计划和其他州级低碳采购规则的公开招标中越来越受到青睐。

循环经济合作正在扩大规模:生产商正在与建筑垃圾处理商和公用事业公司合作,扩大再生骨料和粉煤灰的使用。2023-2024年,Ash Grove Cement(CRH旗下公司)签署了协议,将在其位于中西部的工厂联合处理废弃燃料,以减少对煤炭和石油焦的依赖。

生产受到能源价格、许可和区域不平衡的限制

高昂的燃料和电力成本导致每吨水泥成本上涨:水泥窑运营对天然气、石油焦和电力波动十分敏感,尤其是在加州和东北部地区。企业正在投资能源回收系统,并探索与公用事业公司合作开展需求响应项目。

采石场许可和环境审批周期延长:当地社区的反对以及州级法规的收紧(尤其是在加利福尼亚州、纽约州和华盛顿州),导致原材料开采项目延期。水泥生产商正在扩大使用补充胶凝材料 (SCM),以减少对原始原材料的依赖。

物流和铁路限制影响高增长地区的供应:由于铁路车辆供应不足和卡车司机短缺,德克萨斯州和中西部地区的水泥配送瓶颈持续存在。企业正在扩建终端基础设施,并实现物流协调数字化,以减少库存滞后。

绿色采购和基础设施连续性推动前景看好

《IIJA》和《CHIPS法案》的资助将维持水泥需求直至2028年:预计未来3-5年,联邦政府资助的交通运输、能源网络和半导体项目的水泥使用量将保持强劲。各大公司已与基础设施承包商和州交通部签订了多年期合同。

绿色公共采购指令将影响市场准入:联邦“购买清洁能源”倡议和州级法规(例如加州“购买清洁能源”倡议、纽约州的《低隐含碳混凝土领导法案》)优先考虑获得EPD认证的水泥。拥有生命周期排放数据和数字可追溯工具的公司在联邦和机构采购中受到青睐。

可持续创新资金将支持产品升级:美国能源部 (DOE) 和美国环保署 (EPA) 的资金流正在支持碳中和水泥、窑炉电气化和可持续材料 (SCM) 扩建项目。拥有研发合作伙伴关系的水泥公司正在加速煅烧粘土混合物和二氧化碳矿化添加剂的试验。

碳排放监管、劳动力短缺和区域波动带来的风险

碳定价和信息披露要求日益严格:美国证券交易委员会 (SEC) 的气候信息披露规则和美国环保署 (EPA) 不断演变的碳排放标准正在增加报告和合规负担。未制定 CCUS 或低碳替代计划的工厂未来将面临监管处罚和采购资格降低的风险。

劳动力供应和技能差距正在影响工厂和物流效率:劳动力老龄化和认证技术人员的短缺正在延迟窑炉维护、自动化推广和运输作业。生产商正在投资技能提升计划和人工智能驱动的工厂运营,以弥补劳动力缺口。

供应链波动和进口竞争构成战略风险

虽然美国水泥基本自给自足,但来自加拿大、墨西哥和亚洲的进口量会随着运费和港口供应情况而波动。关税变化或供应链冲击可能会扰乱沿海和边境各州的价格稳定。

来源:中欧智造

编辑:张瀚文

审核:李月梅、沈玉露

京公网安备 11010802024072号

京公网安备 11010802024072号