2024年11月,麦肯锡公司(McKinsey & Company)旗下工程、建筑与建材业务部门发布《未来水泥行业:能否迎来胶凝材料 “黄金时代”》报告指出,当前全球水泥行业面临增长乏力、脱碳成本高企、估值下滑等多重挑战,但辅助胶凝材料(supplementary cementitious materials, SCMs)及填料(fillers)的规模化应用有望成为行业转型关键,推动水泥行业在脱碳进程中解锁新价值,甚至开启 “黄金时代”。

报告显示,全球水泥行业当前处境严峻。需求端,尽管建筑需求整体增长,但建筑与基础设施设计正趋向 “减水泥、减熟料” 以降低排放或应对熟料供应短缺,例如欧洲熟料需求预计将从2023年的1.45亿吨降至2035年的1.22亿吨;成本端,脱碳(尤其是熟料生产脱碳)成本高昂,部分场景下或使水泥成本翻倍,且碳捕集、利用与及封存(CCUS)等技术尚未成熟;估值端,十年前全球四大水泥巨头企业估值约为 EBITDA的8-9倍,近五年已降至 6-7倍,欧洲企业更是低至4-5倍。

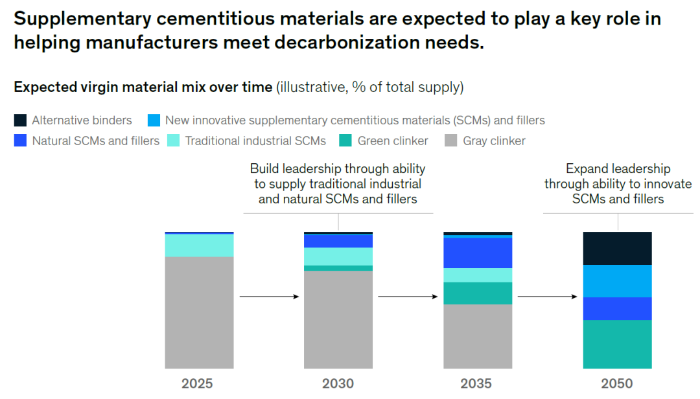

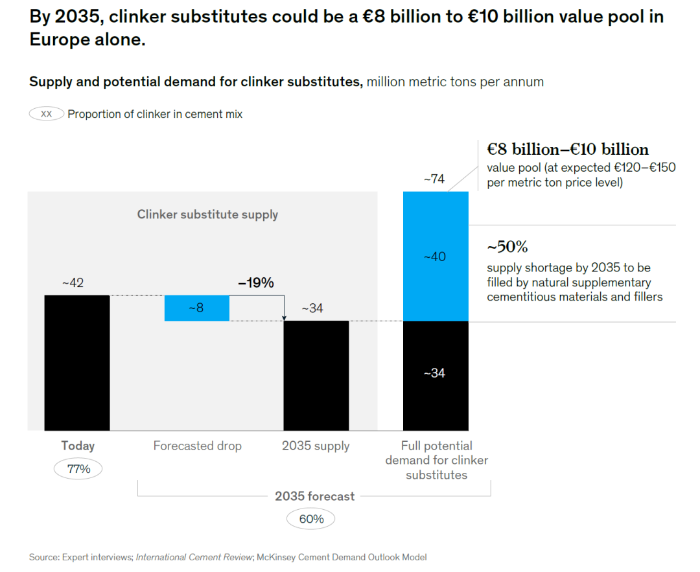

在此背景下,SCMs及填料凭借技术成熟、符合现有标准、经济可行的优势,被视为未来5-10年水泥行业脱碳的最优解。SCMs是低碳、低成本的熟料替代品,传统类型包括粉煤灰、粒化高炉矿渣(GGBFS)、硅灰,创新类型则有煅烧粘土、石灰石填料、再生混凝土等,部分前沿研究还在开发零碳甚至负碳足迹的SCMs(如利用炼钢废渣)。数据显示,SCMs可使水泥碳排放降低70%-80%,目前行业水泥混合材中SCMs占比已达24%,但远未充分释放潜力。麦肯锡预测,若加速推广,全球SCMs市场规模将从当前的150亿-300亿美元增至2035年的400亿-600亿美元,欧洲市场SCMs及填料价值池2035年或达80亿-100亿欧元,且其EBIT利润率届时可能超过50%。

从区域发展看,不同地区推动SCMs应用的动力与路径存在差异。欧洲凭借东欧及土耳其的基础设施需求、建筑节能改造需求,叠加碳成本上升(碳或将成为最大成本驱动因素),2035 年水泥价格或突破每吨200欧元,低碳材料EBITDA利润率有望超30%,同时计划布局依托规模化CCUS技术的 “净零大型熟料厂”;北美受强劲GDP增长、基建与住房需求(尤其美国南部)及 “本土化”(homeshore)“友岸化”(friendshore)产业趋势推动,将更长时间依赖传统工业SCMs(如GGBFS、粉煤灰),以缓解材料短缺;印度、中国等新兴市场则结合自身资源特点推进转型--印度依托钢铁厂、火电厂周边丰富的GGBFS与粉煤灰,沿海钢铁企业或优先布局SCMs出口;中国虽面临水泥市场过剩,但通过政策推动低熟料比产品发展,已在河北、山东等地布局SCMs加工产能,GBFS、粉煤灰出口潜力显著。

报告提出水泥行业未来发展四大关键方向

一是主动调整熟料资产布局,通过改造 / 关闭低效资产、加装CCUS设备、建设新型胶凝材料产能等提升可持续性。

二是聚焦SCMs及填料业务,把握这一低资本投入、高利润的增长领域,甚至以初创思维打造SCMs专项业务。

三是构建解决方案能力,加强SCMs采购与产品创新,开发添加剂以提升SCMs掺量,推动建筑废弃物循环利用。

四是深化合作与平台建设,通过伙伴关系保障SCMs供应、分担CCUS项目风险、拓展资金渠道与创新资源。

报告强调,2025-2035年是水泥行业向 “胶凝材料主导” 转型的关键窗口期,率先行动的企业将更易抓住增长机遇,在实现全球净零目标的同时,推动行业摆脱增长困境,迎来新的 “黄金时代”。

信息来源:麦肯锡官网

编辑:张瀚文

审核:李月梅、沈玉露

京公网安备 11010802024072号

京公网安备 11010802024072号