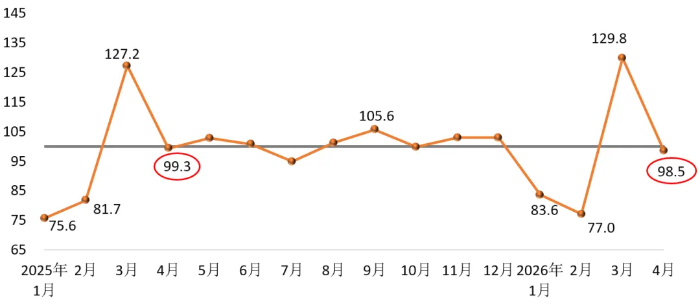

2026年4月份建筑材料工业景气指数为98.5点,低于临界点,处于非景气区间,比上年回落0.8个百分点,回落幅度大于上年同期。

图 建筑材料工业月度景气指数

供给侧,4月份,建筑材料工业价格指数高于临界点、生产指数低于临界点。其中,建筑材料工业价格指数100.1点,较上月回升0.7点;建筑材料工业生产指数98.4点,比上月回落32.3点,处于非景气区间。总体上,建材产品价格延续低位波动态势;建材企业生产放缓,建筑材料工业景气度回落。

需求侧,建材投资需求指数、工业消费指数低于临界点,处于非景气区间;国际贸易指数高于临界点,位于景气区间。其中,建材投资需求指数98.7点,比上月回落32.4点,比上年同期低1.4点,建筑建设市场对建材产品需求拉动作用不及预期;建材产品工业消费指数96.5点,比上月回落29.7点,与上年持平,应用建材产品的相关制造业需求波动放缓;建材国际贸易指数105.8点,比上月回落9.1点,比上年同期回升8.0点,建筑材料商品贸易保持增长。总体上,4月份建材市场需求出现小幅回落,国内市场需求总体偏弱,国际市场需求保持平稳。

建材市场需求恢复不及预期。一季度基础设施投资同比增长8.9%,但建筑安装工程投资同比下降0.4%,建设领域投资还未完全转化对建筑材料的实质需求,4月份水泥、混凝土与水泥制品生产指数保持在景气区间,墙体材料、防水建筑材料等产品生产指数仍处非景气区间;汽车、太阳能用电池、手机等产品产量同比下降或增幅放缓,对相关建材产品需求拉动作用减弱,4月份,仅矿物纤维和复合材料生产指数处于景气区间,技术玻璃等产品生产指数处于非景气区间。

建材产品价格小幅回升。受后续市场恢复及供需关系修复预期影响,4月份建筑材料价格指数环比上涨0.1%。其中,水泥、轻质建筑材料、隔热保温材料、建筑用石加工、矿物纤维和复合材料、非金属矿、建筑技术玻璃等行业价格环比上涨;防水建筑材料、粘土和砂石、建筑用石采选等行业产品价格环比下降。

行业运行环境面临波动性变化。随着超长期特别国债和地方政府专项债资金到位显效,“两重”项目开工建设有序推进,建设市场需求将进一步释放,形成对建筑材料产品实物需求,对建材行业形成基础支撑,供给能力有序释放成为影响供需关系和价格的关键因素。煤炭、燃料油、天然气等产品价格延续上涨态势,将增加企业生产成本,公路、海运、水运等物流成本总体稳定,行业企业应加强市场供需研判和精细化管理,提前做好波动性风险应对。

附注:

1. 建筑材料工业景气指数(MPI)主要监测建筑材料工业运行趋势,具有较强的预测、预警作用。MPI高于100时,表明建筑材料工业运行处于景气区间,MPI低于100时,表明建筑材料工业运行处于非景气区间。

2. 建筑材料工业景气指数(MPI)从供给侧和需求侧对建筑材料工业运行趋势进行判断。供给侧分为价格指数和生产指数,需求侧根据需求领域对建筑材料工业实际影响,分为投资需求指数、工业消费指数和建材国际贸易指数。

3. 建筑材料工业价格指数,反映建筑材料工业出厂价格变化趋势。出厂价格不包括建筑材料产品流通过程中产生的费用、产品利润和税费等。出厂价格不同于市场价格,两者变动会相互影响,存在时滞,在某一时间段内有可能会出现变化趋势不一致的情况。

4. 建筑材料工业生产指数,反映建筑材料工业生产的变化趋势,不包含价格变动因素。

5. 投资需求指数,反映与建筑材料相关的投资市场需求变化趋势。

6. 工业消费指数反映与建筑材料相关的工业消费需求变化趋势。工业消费,既包括建筑材料工业内部产业间的消费,也包括下游产业对建筑材料产品的消费。

7. 建材国际贸易指数反映建筑材料国际贸易变化趋势,主要由建筑卫生陶瓷、建筑技术玻璃、建筑用石、玻璃纤维及复合材料、非金属矿等行业出口指数构成。

京公网安备 11010802024072号

京公网安备 11010802024072号