建筑业是中国碳市场“硬骨头”之一。水泥、钢铁本身就是碳排放大户,建筑运行端更是能源消耗的主力军。如何拆掉这座碳排放大山,不只是中国的问题,更是一个全球性的难题。

五年过去了,建筑行业的脱碳进程到底怎么样了?2026年5月,联合国环境规划署(UNEP)在埃及开罗的世界城市论坛第十三届会议上,正式发布了《2025-2026年全球建筑与建造业状况报告》(Global Status Report for Buildings and Construction 2025-2026)。这份报告是《巴黎协定》签署十周年的纪念版,也是该系列报告的第十版,全面评估了建筑与建造行业在政策、融资、技术和投资等方面的进展,对标全球2050年净零排放路径。

报告传递的核心结论可以概括为一句话:建筑能效在提升,但扩张速度远超脱碳速度,建筑脱碳的步子明显“瘸了”。

四个最核心的数字:

报告的数据量非常大,但在友绿看来,以下四个数字构成了理解全球建筑脱碳现状的“骨架”,也最能解释为什么脱碳步伐正在放缓。

数字一:2730亿平方米

2024年,全球建筑面积增长了1.7%,达到2730亿平方米,这一增长大致相当于内罗毕面积的五倍、德里面积的两倍、柏林或纽约面积的4倍。建筑面积的快速扩张主要由新兴经济体的建筑活动驱动,印度和东南亚的增长最为强劲。也就是说,人类还在以惊人的速度“盖房子”。报告提到一个极具冲击力的判断:2050年存在的建筑中,约有一半尚未建成或翻新。这意味着,今天的设计、标准和材料选择,将决定未来数十年全球建筑业的碳排放总量。

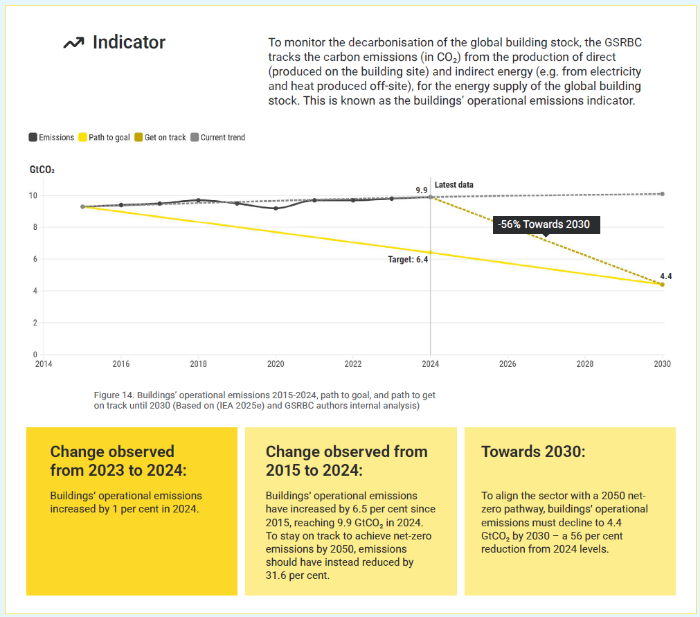

数字二:9.9 GtCO₂

2024年,建筑的运行碳排放增长了1%,达到99亿吨二氧化碳。自2015年以来,运行碳排放累计增长了6.5%。

你可能觉得1%的增长幅度不算大,但报告指出,要实现2050年净零排放的目标,建筑运行碳排放到2030年需要下降56%,降至44亿吨CO₂。换句话说,现在建筑行业碳排放不仅没有下降,还在缓慢上升,差距在扩大。

数字三:2.1 GtCO₂

2024年,仅水泥、钢铁和铝这三种材料在建筑中的使用所隐含的碳排放就达到21亿吨CO₂,且自2015年以来几乎没有变化。

这就是所谓的“隐含碳”,指的是材料在开采、生产、运输、施工直至拆除全生命周期中产生的碳排放。与运行碳排放(空调、供暖、照明等日常能耗)相比,隐含碳长期以来处于政策盲区。建筑行业占全球材料开采量的近50%,建材碳排放主要集中在水泥、钢铁和铝这三个领域。解决隐含碳问题,需要同时推进三个方向的转型:“避免” ——通过更好的数据驱动设计减少材料用量;“转变” ——尽可能使用低碳的地球基和生物基建筑材料;“改进” ——从根本上对混凝土、钢铁和铝等传统材料进行低碳化改造。

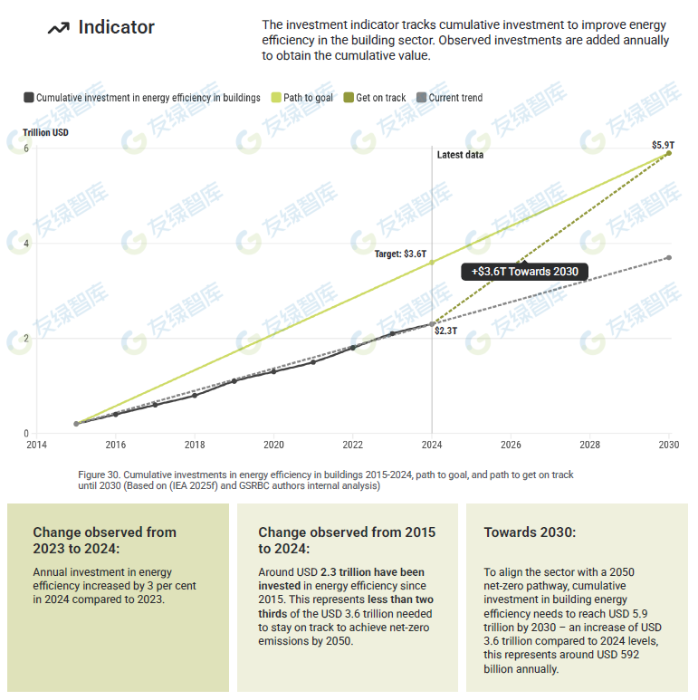

数字四:5.9万亿美元

这是到2030年,全球需要在建筑能效上投入的累计投资总额。报告数据显示,自2015年以来,建筑能效累计投资达2.3万亿美元,但距离5.9万亿美元的目标还差3.6万亿美元,相当于每年需要5920亿美元。2024年的年投资额仅为2750亿美元,远未达到净零路径所需的年均水平。

上述四个数字勾勒出当前全球建筑脱碳所面临的基本格局:在快速扩张的建筑面积面前,节能效率的提升被不断增长的能源需求所抵消——近年来,建筑面积增长了约20%,但能源需求只增长了约11%,这本是进步,却还不够快。

为什么脱碳速度跟不上盖楼速度?

报告指出,自2020年以来,行业进展放缓的根本原因在于——绿色转型的步伐没能跟上建筑建造的增长速度。具体可 以从政策、能源、认证和金融四个维度来分析。

政策层面:NDC“及格率”堪忧

各国提交的国家自主贡献(NDCs)是《巴黎协定》的核心机制。截至2024年,仅有20个国家提交了包含建筑行业详实战略的NDC 2.0,其中没有一个是G20成员国。截至2026年1月,135个NDC 3.0版本已提交,几乎没有国家将建筑行业作为独立完整的国家计划来处理。而G20成员国的建筑碳排放占据全球建筑的绝大部分,它们的缺席意味着全球建筑脱碳尚缺少最关键的“发动机”。

能源转型:可再生能源覆盖率严重滞后

2024年,可再生能源仅满足建筑能源需求的17.3%,远低于净零排放路径所需水平。现场可再生能源发电(如屋顶光伏)的贡献率约5%,自2015年以来几乎未增长。与此同时,化石燃料在建筑中的需求保持稳定,煤炭需求虽然下降,但石油和天然气的依赖度不降反升。

绿色认证:增长虽快,覆盖仍不足

这是报告中为数不多的亮点之一。报告涵盖了14个绿色建筑认证计划,包括LEED、BREEAM、中国三星绿色建筑标识等。数据显示,2015年至2024年间,全球绿色建筑认证数量增长了13.6个百分点,约为实现净零排放所需增量的三分之二。不过,认证并不总是能转化为实际的节能效果,需要更强的认证后绩效监测来确保实际效果。

建筑能效标准:缺少零排放“硬约束”

报告明确指出,截至2024年,仅有加拿大和美国制定了零排放建筑规范,而且都只是各州层面的自愿性标准。要实现净零排放目标,所有G20国家和至少50%的其他国家必须在2030年前采用与零排放建筑原则一致的强制性建筑能效标准。目前覆盖新建建筑60%的标准亟需更新升级为强制性零排放要求。

隐含碳政策短板尤为突出,美国在2025年出现了明显的政策回撤——“One Big Beautiful Bill Act”法案取消了住宅清洁能源税收抵免和改造补贴,对低碳建材的联邦支持被撤销。

“建筑+碳市场”——中国的破局利器

碳市场如何与建筑业对接?这份报告虽然主要讨论全球趋势,但可以结合中国的政策动向,看到一条清晰的路径。

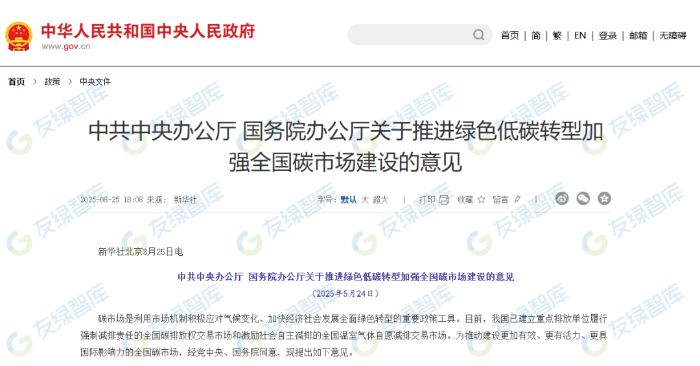

2025年,中共中央办公厅、国务院办公厅印发的《关于推进绿色低碳转型加强全国碳市场建设的意见》确立了碳市场建设“三步走”目标:到2027年基本覆盖工业领域主要排放行业;到2030年基本建成以配额总量控制为基础、免费与有偿分配相结合的市场机制;到2035年全面建成具有国际影响力的碳市场。

2026年底,水泥行业已正式纳入全国碳排放权交易市场,其碳排放占建材行业排放总量的80%左右。2026年,我国发布了《建筑节能与可再生能源利用通用规范》(GB 55015-2026)并正式施行。与此同时,根据国家关于完善碳排放配额管理制度、逐步由能耗双控转向碳排放双控的顶层设计,新建建筑实施碳排放限额管理已成为明确的政策方向。

这就是中国未来可能的建筑脱碳路径:不是靠高额的政府补贴,而是通过碳配额将碳排放成本内化进建筑的全生命周期。这套机制不仅适用于建筑运行的碳排放管理,也将逐步覆盖建材生产的碳排放。

零碳园区:中国给出的“建筑尺度”答案

UNEP报告反复强调一个观点:建筑脱碳不仅仅是“每一栋楼”的事,更需要在街区、园区、城市尺度上系统性解决问题。

这一点上,中国给出的答案是——零碳园区。

2025年9月,全国首个以国标评定的零碳园区在雄安新区授牌。这个由国家电网能源互联网产业雄安创新中心打造的项目,总建筑面积约19.8万平方米。雄安创新中心构建了涵盖清洁冷热能源站、全域直流系统、园区智慧运营一体化平台的多维度降碳技术体系,打造了“直流零碳建筑与绿色智慧零碳园区”标杆。

值得注意的是,该项目还构建了标准化设计、模块化产品、套餐化定制的推广应用体系。该体系可适配产业园区、社区、企业等各类对象,打造可生长、可推广的生态型解决方案,对工业、能源、城乡建设等多领域协同降碳具有重要意义。

这意味着零碳园区并非孤立的“样板工程”,而是一套可以复制、推广的系统性解决方案。这对于中国广大的工业园区、高新区、开发区来说意义重大——通过这些园区的低碳化改造,可以在不增加宏观管理复杂度的前提下,大规模推动建筑行业的脱碳进程。

全球建筑减碳路径

在埃及开罗世界城市论坛上发布的这份UNEP报告,为全球建筑行业敲响了一次清醒的钟声。建筑行业涉及的范围太广,上下游产业链太长,利益相关方太多,任何一个环节的脱节都可能导致整体进展的停滞。从全球视角看,这份报告给出了非常清晰的建议:

一是逆转碳排放增长趋势。政府需要制定明确时间表的化石燃料供暖和烹饪淘汰计划,同时通过公共采购推动建筑能源供应的低碳解决方案。

二是降低能源强度。建筑能耗强度需要在2024年基础上再下降25%。为此需要更新建筑能效标准,纳入能耗效率与充足性设计原则,推广被动式供暖和制冷设计。

三是提高可再生能源占比。建筑可再生能源供电占比需要从2024年的17%提高到2030年的46%。关键在于将可再生能源部署视为技术挑战,而非单纯的电力行业问题。

四是强化NDC中的建筑策略。各国应在NDC中制定全面的建筑行业战略,涵盖能源规范、能效标准、绿色认证、材料供应链、城市规划和融资。

五是推广零排放建筑标准。所有G20国家和至少50%的其他国家应在2030年前采纳与零排放原则一致的强制性建筑能效标准。

六是利用绿色建筑认证。将认证计划与国家规划对齐,并将其整合进建筑规范及公共采购与社会住房要求中,以加速市场转型。

对于中国而言,UNEP报告给出的是警示也是机遇。如果能够借助碳市场将建筑碳排放的外部成本内部化,并利用零碳园区实现系统性突破,中国有望在建筑脱碳这条“瘸腿”的道路上,走出一条与中国制度优势和政策工具相匹配的高效路径。

抓住未来 25 年的关键机遇期

《2025-2026 年全球建筑与施工状况报告》向全球发出了明确的警报:建筑行业的脱碳进程已经放缓,如果不采取紧急行动,将错失实现《巴黎协定》1.5℃温控目标的最后机会。

然而,报告也为我们指明了方向。建筑领域的气候行动不仅是应对气候变化的必然要求,也是解决住房可负担性危机、改善人民生活质量、促进经济可持续增长的重要途径。

各国政府、行业从业者、投资者和社会各界应携手合作,共同推动建筑行业的绿色低碳转型。政府应制定强有力的政策措施,完善融资体系;行业应加大技术创新力度,提高能源效率和资源利用率;投资者应加大对绿色建筑的投资;消费者应提高环保意识,选择绿色低碳的居住方式。

正如联合国规划署执行主任英格·安德森所说:"各国政府现在拥有关键机遇,可以通过更完善的政策、规范和投资来推动零排放和气候韧性的建筑。让我们抓住这个机遇,为子孙后代创造一个更安全、更健康、更可负担的未来。"

来源:绿友网

编辑:张瀚文

审核:李月梅、沈玉露

京公网安备 11010802024072号

京公网安备 11010802024072号